Profitant de l’expérience de l’un d’entre nous ayant travaillé une dizaine d’années dans la finance avant de se reconvertir dans l’économie sociale et solidaire, il nous a semblé intéressant d’écrire cet article pour expliquer les grands principes des montages financiers de LBO. Qu’on ne se méprenne pas, il ne s’agit pas ici d’étudier dans le détail un montage particulier pour la beauté de l’art. De notre point de vue, les LBO ont ceci d’intéressant qu’ils poussent jusqu’au bout la logique de financiarisation de l’économie. Les mécanismes décortiqués ici sont à l’oeuvre partout et ont un impact bien plus large sur le fonctionnement de nos sociétés : aspiration de la valeur vers les acteurs de la finance et assèchement de l’investissement dans la production réelle, poids croissant des actionnaires dans la gestion des entreprises, création de bulles spéculatives, etc.

Le principe de base : l’effet de levier

Le LBO, de l’anglais Leveraged Buy-Out, désigne le rachat d’une société par recours fort à l’endettement, qui fera effet de levier sur la rentabilité du capital. Comme on peut le voir dès l’entrée en matière, pénétrer le monde de la finance ne se fait pas sans se confronter à un jargon particulier que nous allons tenter d’éclairer pour rendre cet article accessible au plus grand nombre.

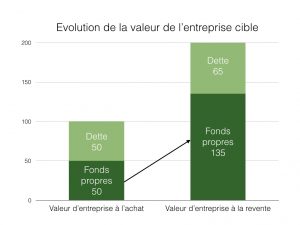

Pour comprendre le mécanisme, imaginons tout d’abord un investisseur qui achète une société à 100. Cette société se développe bien et il la revend 200 quelques années plus tard, 4 ans par exemple. On peut dire que son investissement lui a permis de multiplier par 2 sa mise de départ (de 100 à 200).

Imaginons maintenant qu’il finance l’achat de la société en partie par ses fonds propres et en partie par de la dette, par exemple 50 de fonds propres et 50 de dette bancaire. Que se passera-t-il lorsqu’il revendra la société à 200 ? Il devra tout d’abord rembourser la dette, qui, avec les intérêts lui coûtera 65 (en prenant pour l’exemple un taux d’intérêt de 7% sur 4 ans, c’est effectivement l’ordre de grandeur des taux sur ces montages) et touchera le reste du fruit de la vente, soit 200 – 65 = 135.

Imaginons maintenant qu’il finance l’achat de la société en partie par ses fonds propres et en partie par de la dette, par exemple 50 de fonds propres et 50 de dette bancaire. Que se passera-t-il lorsqu’il revendra la société à 200 ? Il devra tout d’abord rembourser la dette, qui, avec les intérêts lui coûtera 65 (en prenant pour l’exemple un taux d’intérêt de 7% sur 4 ans, c’est effectivement l’ordre de grandeur des taux sur ces montages) et touchera le reste du fruit de la vente, soit 200 – 65 = 135.

L’investisseur a ici multiplié sa mise de départ par 2,7, ses 50 étant devenus 135. L’amélioration du rendement de 2 à 2,7 est rendue possible par l’utilisation de la dette comme levier, c’est cela qu’on appelle un LBO. Voilà, vous avez donc compris le principe du LBO, recourir à la dette pour acheter une entreprise et augmenter ainsi le rendement de son investissement, ce n’est pas plus compliqué !

Ceci est bien sûr un modèle simplifié, notamment car le principal et les intérêts de la dette commencent en général à être remboursés dès la première année et sans attendre la revente. Les capitaux mobilisés pour ce remboursement sont prélevés sur les profits générés par l’entreprise, via les dividendes. Quoi qu’il en soit, cela ne change pas le principe du montage qui consiste à améliorer le rendement du capital grâce à la dette.

Notez que vous pouvez encore amplifier l’effet de levier si vous augmentez le poids de la dette dans le montage. Imaginons par exemple que l’investisseur n’ait investi que 20 dans le rachat de la société, les 80 restant étant financés par la dette. Le remboursement de la dette lui coûtera 105 et il touchera 95 lors de la revente à 200, soit 4,75 fois sa mise de départ de 20 !

Derrière la magie, le risque !

A ce stade vous vous dites sans doute que vous avez découvert la martingale qui permet de démultiplier les gains sans limite et vous poursuivez le raisonnement en vous demandant ce qu’il adviendrait si vous mettiez 1 pendant que la banque mettait 99, etc.

C’est là qu’il faut vous arrêter une seconde pour vous souvenir que tous ces magnifiques calculs de gains prenaient comme hypothèse une revente de la société au double de la valeur initiale au bout de 4 ans, ce qui n’est pas rien ! Il faut donc se demander ce qui se passerait si la société ne valait que 110 par exemple au bout des 4 ans.

- Dans le premier cas, où c’est vous qui investissiez l’ensemble des capitaux permettant d’acheter la société, vous auriez multiplié votre mise par 1,1, soit un gain de 10% en 4 ans. Ce n’est pas un investissement incroyable mais toujours une petite plus value.

- Dans le deuxième cas avec un investissement à 50 / 50, le remboursement de la dette vous coûte 65 et il vous reste donc 45. Le coût de la dette rend votre investissement négatif puisque vous perdez 10% de votre mise initiale !

- Dans le dernier cas, la dette de 80 vous coûtant 105, il ne vous reste plus que 5 soit 25% de votre mise initiale de 20. Autrement dit, vous avez perdu 75% de votre capital !

Ainsi les montages de LBO démultiplient les gains mais, comme souvent en finance, ils démultiplient aussi les risques. C’est un beau montage d’amplification des gains si l’on sait investir dans une entreprise affichant une valorisation qui croît rapidement. Dans le cas contraire cela peut vite mal tourner…

Concrètement, les sociétés ciblées pour les LBO sont par exemple des société dont on espère un rendement du capital de 15% à 20% par an, ce qui suppose qu’elles sont elles même en très forte croissance et/ou en forte capacité de génération de trésorerie.

Tout un écosystème…

Jouer avec les millions et prendre des risques pour maximiser les gains est un métier avec ses règles du jeu et bien sûr ses acteurs autorisés. En effet, le plus souvent ces montages sont portés par des fonds d’investissements spécialisés qui organisent et participent financièrement à l’acquisition d’entreprises. Il existe des fonds spécialisés dans différentes tailles d’entreprises en fonction des valorisations en jeu.

Les autres acteurs de l’écosystème sont :

- les acteurs financiers qui vont fournir la dette permettant de faire effet de levier : bien sûr les banques mais aussi différents acteurs de dette privée (fonds mezzanine, unitranche…),

- une myriade de conseils et d’intermédiaires : les banques d’affaires, les avocats, les consultants (stratégiques, financiers, juridiques…) qui participent au montage et se rémunèrent largement au passage.

Enfin, comme tout ce qui touche à la finance il existe de nombreuses subtilités qui complexifient le modèle pour le rendre encore plus lucratif, tout en permettant à tout un éco-système d’en tirer une partie des profits.

Montage financier et enrôlement du management

Concrètement, pour réaliser une opération de LBO, une société, la holding, va être créée et va contracter une dette pour racheter la société cible. Le fonds d’investissement qui organise l’opération sera en général majoritaire dans la holding car il veut garder la main et maîtriser ainsi au maximum le risque pris dans l’aventure. Et pour sécuriser encore son investissement, les dirigeants de l’entreprise seront actionnaires de la holding aux côtés du fonds d’investissement.

Ainsi, le fonds fait en sorte que les intérêts des managers de l’entreprise soient parfaitement alignés avec ceux du fonds. Si l’opération est un succès, les dirigeants gagneront eux aussi beaucoup d’argent à la revente. A l’inverse, si des difficultés surviennent, les dirigeants sauront prendre les mesures nécessaires pour redresser la situation. L’investisseur financier s’assure de cette manière qu’en cas de conflit, l’intérêt des dirigeants penche du côté des actionnaires et non des salariés par exemple.

Il est donc demandé aux dirigeants d’investir une partie significative de leur patrimoine (en général au minimum l’équivalent d’une année de salaire) pour être bien sûr qu’ils subiront une pression maximale et mettront toute leur énergie dans le projet.

Au-delà de la simple convergence d’intérêts financiers entre le fonds et les dirigeants, tout un arsenal juridique est mis en place pour encadrer d’encore plus près le management, et le rendre notamment révocable selon la volonté de l’actionnaire financier. Ceci prendra forme dans le pacte d’actionnaires qui définit les rapports entre les actionnaires, les principes de gouvernance de la société ou encore les règles de transfert des titres de la société. Un autre document important est la convention de crédits entre la société holding et les prêteurs bancaires qui, au-delà de fixer les modalités de remboursement des dettes et de paiement des intérêts, encadre de manière drastique l’activité du groupe en le soumettant à un certain nombre d’engagements dans le but de préserver au mieux les intérêts bancaires. Par ce document, tout un tas d’indicateurs financiers sont définis, permettant à la banque de réclamer le remboursement anticipé des prêts consentis en cas de déviation par rapport au business plan initial.

Ainsi, au-delà de la contrainte imposée par les attentes de retour sur investissement des actionnaires ou les exigences de service de la dette, la société sous LBO est engagée dans un chemin étroit et très encadré. L’actionnaire financier règne sur le capital, entraînant dans sa roue le management, les prêteurs exerçant eux une pression phénoménale sur les performances de la société.

Un cadre temporel court-termiste

Un fonds d’investissement donné a une durée de vie limitée, de l’ordre de 10 ans. Les investissements doivent être conduits durant la première moitié de la vie du fonds (0-5 ans), la seconde moitié (5-10 ans) devant être employée à désinvestir, c’est-à-dire vendre les entreprises dans l’objectif de générer une plus-value.

Avant même d’investir dans une entreprise le fonds s’interroge sur sa sortie : la liquidité, sur ce marché par définition moins liquide que la Bourse, est un enjeu majeur. Sans acheteur à une échéance temporelle raisonnable (4 à 6 ans) la création de valeur reste théorique. Il faut réaliser et matérialiser la plus value. Idéalement le fonds a en tête dès le départ d’autres entreprises à qui revendre la société acquise à l’issue de cette période. Sinon il s’agira de repartir sur un LBO plus gros avec un autre fonds (LBO secondaire, puis tertiaire, etc.).

Dans ce contexte d’horizon temporel limité, l’entreprise n’aura donc pas le loisir de se lancer dans le moindre projet long terme sortant du cadre habituel de son activité, dans des investissements qui se verraient rentabilisés sur une longue période ou encore dans des projets de R&D intrinsèquement risqués. La stratégie de l’entreprise se limitera à réaliser sa croissance sur un modèle connu et cadré au départ, sans prendre aucun risque qui risquerait de la faire sortir du plan de route défini. Ainsi, le LBO est un frein à l’innovation et à la mise en place de stratégie de long terme.

Et si les résultats ne sont pas au rendez-vous ?

Nous avons évoqués les risques importants sur le capital induits par l’effet de levier ainsi que les gardes-fous mis en place pour les limiter. Néanmoins, rien n’est jamais certain et un accident de parcours est toujours possible, surtout lorsque la réussite du projet est basée sur l’hypothèse d’une croissance de la valeur de l’entreprise très forte. Dès lors, un ralentissement de la croissance peut la mettre en grand danger, même si son résultat reste positif et qu’elle réalise des bénéfices ! Ce danger vient uniquement de la dette qui a été créée artificiellement pour son rachat et dont il faut rembourser le principal et les intérêts. Le moindre ralentissement menace d’abord la rentabilité du projet pour les actionnaires, et rapidement la solvabilité même de la holding pour rembourser la dette à ses créanciers.

C’est à ce moment là que la pression sur le management devient extrêmement importante et que ce dernier est prié de prendre des mesures immédiates pour redresser la barre. Il s’agira notamment de limiter les investissements, de réduire au maximum tous les coûts pour améliorer la marge et l’ensemble des critères financiers de rentabilité de l’entreprise. Et si cela ne suffit pas, il faut alors coûte que coûte sauver les meubles et essayer de rembourser la dette pour ne pas perdre tout son investissement. Les mesures classiques seront alors :

- réduction drastique de la masse salariale (licenciements, plans de départ, etc.)

- vente d’actifs,

- vente de la société à la découpe, etc.

Une majeure partie du résultat sera alors reversée en dividendes à la holding afin que celle-ci puisse se “désendetter” et limiter la perte. Comme on l’imagine aisément, toutes ces mesures permettent de sauver une partie de l’investissement mais mettent à mort la société à plus longue échéance. Une société qui a arrêté d’investir, qui a vendu ses actifs et vu ses meilleurs collaborateurs partir est en général condamnée à plus ou moins long terme. C’est là qu’il faut rappeler l’absurdité de cette situation. Cette société qui se trouve en si grande difficulté a potentiellement juste eu une moins bonne année, ce qui n’aurait eu absolument aucun effet si elle n’avait été sous LBO ! Nombre de sociétés au modèle économique parfaitement sain (réalisant des bénéfices), sur un marché en croissance ont été coulées uniquement par le fait d’être en LBO et de ne pouvoir assurer les performances mirobolantes qu’on attendait d’elles…

Un autre cas fréquent est couramment rencontré. Il arrive que des sociétés tiennent la performance attendue mais qu’il n’y ait pas de repreneur industriel à l’issue du premier LBO. Celles-ci repartent alors sur un deuxième LBO avec un fonds spécialisé sur de plus grosses affaires, permettant quand même au premier fonds de faire sa plus-value. Mais comme on l’imagine, la nouvelle dette est encore plus grosse que la première, le montant attendu de la revente est encore plus important et c’est en quelques sortes un schéma de Ponzi qui se met en place, une course à la croissance où il s’agit de ne pas être le fonds au capital de la société quand ça tournera mal, ce qui finira par arriver tôt ou tard, les arbres ne montant pas jusqu’au ciel.

De quel investissement parlons-nous?

Si l’on résume finalement le mécanisme de LBO, on peut dire qu’il s’agit de transformer une entreprise qui fonctionne bien, et même très bien, en produit financier au bénéfice de ses actionnaires et en faisant peser un risque important sur sa pérennité.

On parle pourtant d’investissement pour ces montages, comme si les fonds allaient apporter des liquidités permettant à l’entreprise d’investir ou de se développer. Mais dans la très grande majorité des cas il n’en est rien, les fonds apportés servent uniquement à acheter les titres de l’entreprise aux précédents actionnaires mais pas un centime ne redescend dans la trésorerie de l’entreprise pour son développement. En revanche l’entreprise sort de l’opération avec une dette énorme pesant sur son avenir comme une épée de Damoclès et dont le remboursement vient prélever sur les profits des capitaux qui auraient pu servir à l’investissement ou à tout autre chose de plus utile. Enfin, un petit ralentissement de son développement qui aurait été parfaitement soutenable normalement, entraîne l’entreprise sous LBO dans une spirale infernale qui pourra lui être fatale.

On peut donc conclure que les LBO :

- ne sont en rien des instruments de financement de l’économie réelle mais de purs instruments de spéculation,

- créent une dette et un risque là où il n’y en avait pas,

- incitent (obligent) l’entreprise à préférer générer du cash pour rembourser une dette créée de toute pièce que d’investir sur le long terme,

- sont à l’origine de situations dramatiques pour des entreprises, et par suite leurs salariés.

Les LBO comme symptôme de tout un système

Les LBO entretiennent le mythe de placements à très forte rentabilité (obtenu finalement par un accroissement de la dette privée) ce qui contribue à la fois à faire exploser une dette complètement improductive et à détourner les investisseurs de tout projet adossé à un investissement dans l’économie réelle qui présentera des taux de rentabilité inférieurs. Ils attirent ainsi dans leur jeu beaucoup d’argent, que ce soit des fonds qui investissent en capital ou les banques qui prêtent de l’argent. Tout cet argent pris dans ce jeu spéculatif n’est plus disponible pour l’économie réelle.

On se retrouve ainsi avec un paradoxe terrible d’un manque d’investissement des entreprises, d’une économie atone avec un chômage de masse persistant et d’acteurs du LBO qui, de leur aveu même, ont aujourd’hui trop de liquidités et ont du mal à trouver assez d’entreprises pour placer leurs fonds. Ceci est évidemment la recette idéale pour tous les excès, la création de bulles spéculatives avec des LBO en cascade et des entreprises sur-évaluées qui passent de main en main, chaque investisseur espérant ne pas être le dernier qui verra la bulle exploser dans les siennes.

On ne compte plus les désastres industriels qui doivent leur triste destin à des constructions financières reposant sur ces principes. On pourra citer le groupe Vivarte (André, Kookaï, La Halle aux chaussures…) [1], les mésaventures récentes de Toys R us ou encore les déboires de SFR [2].

La dernière crise financière de 2007-2008 ne semble pas avoir fait perdre au secteur financier le goût pour ces montages hasardeux et le secteur est même florissant, 2017 étant l’année de tous les records, notamment en France [3].

Signe de la perversion des mentalités, les LBO sous leurs diverses formes ont un poids croissant dans l’économie mais ne sont que très rarement la cible de critiques. Ils portent pourtant en eux tous les travers du fonctionnement actuel du capitalisme :

- le poids prépondérant des actionnaires sur les entreprises et l’enrôlement du management à leur suite,

- la vision purement financière des entreprises, et comme corollaire les salariés comme ligne de coût et variable d’ajustement (qu’il faut donc flexibiliser au maximum),

- le surendettement de l’économie, la création de dette dans un but purement spéculatif,

- les montages complexes à la recherche de rendements du capital toujours croissants et toujours plus décorrélés des taux de croissance de l’économie réelle,

- la préférence pour le court terme et la liquidité au détriment de tout projet long terme.

Il est bien évidemment nécessaire de casser ces montages spéculatifs qui aspirent toute la création de valeur et assèchent l’économie réelle, et plus généralement de remettre la finance au service de la société et non l’inverse. Sans surprise, c’est en vain que l’on cherchera des réponses allant en ce sens dans la proposition anecdotique de modification du statut de l’entreprise proposé par Emmanuel Macron [4].

La proposition du SLAM, comme Shareholder Limited Authorized Margin (ou marge actionnariale limite autorisée) formulée par Frédéric Lordon il y a une dizaine d’années [5] reste une piste intéressante pour limiter l’aspiration des profits des entreprises par leurs actionnaires et donc l’emprise du capital sur les entreprises. Cette mesure simple a aussi le mérite d’interroger la légitimité du droit de propriété lucrative (en le limitant). On touche sans doute ici à la racine du problème, aux structures qui permettent à quelques uns de s’attribuer une part importante des profits générés pour ensuite « financer » les entreprises à leurs conditions, ayant ainsi tout pouvoir sur qui produit quoi, où et comment. Reprendre réellement le pouvoir sur le capital se fera donc aussi en cherchant à inclure l’entreprise et l’économie dans le champ de la démocratie, c’est à dire en donnant des droits économiques aux citoyens pour qu’ils puissent être acteurs des décisions dans ces domaines. Ceci nous conduira à étudier des alternatives comme celle de Bernard Friot [6] qui propose un cadre de réflexion intéressant pour étendre ces droits, avec des propositions radicales comme par exemple la socialisation de l’investissement par le remplacement du couple profit/prêt par cotisation/subvention. Mais nous reparlerons sans doute de tout ça dans d’autres articles…

[1] Lire Vivarte ou le temps du capitalisme cannibale par Martine Orange, le 24 janvier 2017, sur Mediapart

[2] Lire le dossier Le plan D par Alice Géraud sur le site les Jours.

[3] Lire En France, un âge d’or pour le capital investissement par Isabelle Chaperon, le 03 avril 2018, sur le Monde

[4] Lire Raison d’être des entreprises: le gouvernement amuse la galerie par Romaric Godin, le 10 avril 2018, sur Mediapart

[5] Lire Enfin une mesure contre la démesure de la finance, le SLAM ! par Frédéric Lordon, Février 2007 dans le Monde Diplomatique

[6] Lire notamment En finir avec les luttes défensives par Bernard Friot, novembre 2017 dans le Monde Diplomatique

11 réponses

Vous mentionnez que les investisseurs de la LBO investissent rarement davantage que l’achat des titres.

Mais n’ont-ils pas intérêt à investir davantage dans l’entreprise afin de sécuriser sa croissance et de garantir des bénéfices plus importants ?

Ils peuvent en effet y avoir intérêt si la rentabilité générée par leur investissement ne dégrade pas leur objectif de rendement global. Cependant le but des investisseurs LBO n’est pas de sécuriser la croissance long terme à tout prix mais de maximiser la valeur financière à court terme.

Ex: vous avez mis 10 et vous allez récolter 20. Si en mettant 5 de plus vous pouvez récolter 25, vous ne le ferez pas forcément car cela dégrade votre retour et vous pourriez trouver un meilleur placement (sur le 5 marginal vous ne faites qu’une fois votre mise, et non deux fois). Pourtant peut-être que ces 5 renforcent le modèle économique de l’entreprise sur le long terme…

Merci pour la publication, très didactique.

Pardon si quelque chose m’a échappé, mais une question toutefois sur l’acte primordial : qu’est ce qui motive une entreprise (patron, actionnaires…) à forte croissance à se faire acheter via un montage financier de LBO qui, d’une part, n’amène aucun avantage à l’entreprise, puisque les fonds apportés par l’acheteur servent uniquement à acheter les titres de l’entreprise aux précédents actionnaires (et ne sont donc pas un investissement), et d’autre part la corsète ?

Ce montage permet à un patron/actionnaire, en général fondateur, de toucher du cash tout de suite et de tenter une « culbute » sur le reste de ses actions aux côtés du fonds.

Prenons un exemple pour expliquer la mécanique. Imaginons une entreprise valorisée 10 M€. En général le fondateur n’est plus seul actionnaire, il a du faire entrer d’autres investisseurs au capital pour financer sa croissance (business angel, fonds d’amorçage…). Disons que le capital est réparti à 60% pour le fondateur et 40% pour d’autres investisseurs.

Pour réaliser l’opération de LBO une holding est crée, son capital sera par exemple de 4 M€, provisionné par le fonds spécialisé en LBO à 60% (majoritaire) et le patron à 40%. Les 6 M€ manquant pour racheter l’entreprise cible valorisée à 10 M€ seront empruntés.

Concrètement quels sont les flux financiers au lancement du LBO ?

– Le rachat de la société à 10 M€ permet aux premiers investisseurs de récupérer 4 M€ (40% du capital) et de faire une plus-value sur leur investissement initial,

– Le patron touche de son côté 6 M€ mais réinvestit 1,6 M€ dans la holding (40% de 4 M€). Il lui reste donc 4,4 M€ de cash.

Si le LBO se passe bien, les 1,6 M€ réinvestis au côté du fonds bénéficieront de l’effet de levier et pourront par exemple être multipliés par 3 et devenir 4,8 M€.

Ainsi, le LBO permet au patron/fondateur de toucher du cash tout de suite, tout en restant actionnaire de l’entreprise pour tenter de gagner une nouvelle fois à horizon 5 ans. D’une logique d’entrepreneur on peut dire qu’il passe à une logique d’investisseur, ou du moins qu’il cherche à valoriser au maximum ses parts dans l’entreprise qu’il a créée.

D’ailleurs, Ne distingue t-on pas le “capital développement” (capital pour financer des investissements) du “capital transmission” (LBOs…)?

Je vous trouve très pédagogique, merci 😊

Mon entreprise est entrée dans ce processus du LBO. J’en ai profité pour diffuser votre article à l’ensemble de mes associés. Évidemment il n’a pas reçu le meilleur accueil. Les associés dirigeants cultivent l’opacité et font tout pour que ce genre de manipulation financière reste confidentielle voire secrète, en priorité vis à vis des salariés ! Cette non transparence qui permet de garder les salariés dans l’ignorance, ne sert que les intérêts d’une minorité et leur permet de maintenir leur pouvoir et domination.

Encore merci pour cet article très détaillé et didactique. Une vraie pépite !

Je conseille la lecture amusante de Liquidation en Bande Organisée, Fauves Éditions.

Vu l’inaction des hommes politiques est-ce qu’ils n’y trouvent pas quelques intérêts ?

https://lejustenecessaire.wordpress.com/2020/04/08/le-covid-19-plus-fort-que-greta/

Bravo, votre article est complet et clair. Mais quel parti pris !

À tel point que vous ne voyez les choses que dans une direction.

La vie n’est pas tout blanche ou tout noir, le LBO non plus.

1. Il y a quelques rares LBO type Vivarte qui se passe mal. 99% se passent bien… En tout cas pour les salariés, les actifs… Et ce quel que soit le sort de l’entreprise. Les fonds prennent leur paume quand ça se passe mal, sinon croyez moi tout le monde aurait investi dans le private equity.

Je ne peux pas répondre à tous les points de votre article alors je vais rester general.

1. Le LBO est un moyen de transmission de l’entreprise, au même titre que vous vous endettez pour acheter votre maison.

2. Le capital appartient soit à celui qui créé l’entreprise soit à celui qui prend le risque de l’acheter. Si son fondateur veut monétiser sa création (rappelons le 60 à 70h de travail par semaine, pas de droit au chômage pour les patrons, parfois pas de salaires pendant des mois). Alors oui, quand ça marche (et ça marche pas pour tout le monde), on a le droit de disposer du fruit des ses sacrifices sans demander l’accord de salariés qui ont trouvé un travail grâce à ses sacrifices (et si ledit salarié n’est pas d’accord, libre à lui de créer une entreprise).

3. La dette n’est pas magique. Les banques prêtent à 3 ou 4x l’ebitda, point. Le reste c pour le fonds et ce quel que soit le prix.

4. Jamais vu une PME partir à la découpe, ou des salariés licenciés pour augmenter les bénéfices ou des ventes d’actifs pour remonter du cash sauf à ce que l’actif ne soit pas rentable. Ce serait bien trop simple et les 1ers audits pointeraient le truc ce qui dévalorise la société.

Bref, non ce n’est pas une machination financiere du grand capitalisme americain, juste des entreprises dont la valeur crée coûte trop cher pour celui qui peut l’emmener un peu plus loin. Il faut un relais, c’est un fonds.

C’est vrai que l’article est didactique mais met tout le monde dans le même panier.

Comment faire pour acheter une entreprise qui vaut le prix d’une maison comme 300.000€ par exemple que l’on a 100.000€ en cash à investir, il est tout à fait logique de pouvoir emprunter les 200.000€ supplémentaire et cela se fera par une holding crée par l’occasion par le candidat repreneur donc sous forme de LBO. Mais je ne vois pas ou est le mal pour ce chef d’entreprise impliqué et qui plus est aura une caution bancaire personnel sur ce prêt ?

Il est possible qu’un LBO soit fait pour maintenir une entreprise, mais malheureusement dans beaucoup de cas, il ne s’agit que de faire de la plus-value sur du court-terme, et les fonds d’investissement ne font que cela. Je voudrais savoir quel est le PIB du marché boursier, mais le pense qu’il est plusieurs fois plus grand que le PIB mondial de l’économie réelle.

https://lejustenecessaire.wordpress.com/2022/04/06/le-neoliberalisme-detruit-lecologie-pour-leconomie/

Après 45 ans de course poursuite entre le PIB et la capitalisation, le PIB mondial est dépassé par la capitalisation (x100) quand le PIB a été multiplié par x16…